Організації

В програмі можна вести облік кілька організацій, незалежно від форми власності та системи оподаткування. Ведення обліку в одній інформаційній базі дозволяє використовувати єдиний інформаційний простір для всіх підприємств. Також є можливість вести облік по кожній організації в окремій інформаційній базі.

Приведенні обліку декількох підприємств в одній інформаційній базі управлінський облік ведеться по підприємству в цілому, а регламентований облік ведеться окремо для кожної організації (юридичної особи або фізичної особи-підприємця підприємця). Управлінський облік по підприємству може вестися( за бажанням користувача) в будь-якій обраній валюті, бухгалтерський ,податковий облік ведеться в національній валюті. Документи окремих підприємств розрізняються присвоєним префіксом. Регламентована звітність для кожної організації формується роздільно.

Приведенні обліку декількох підприємств в одній інформаційній базі управлінський облік ведеться по підприємству в цілому, а регламентований облік ведеться окремо для кожної організації (юридичної особи або фізичної особи-підприємця підприємця). Управлінський облік по підприємству може вестися( за бажанням користувача) в будь-якій обраній валюті, бухгалтерський ,податковий облік ведеться в національній валюті. Документи окремих підприємств розрізняються присвоєним префіксом. Регламентована звітність для кожної організації формується роздільно.

В типовій конфігурації автоматизовано наступні розділи обліку:

• Облік запасів:- Складський облік

-Облік торгівельних операцій: оптова торгівля, роздрібна торгівля, операції повернення, ціноутворення;

- Облік комісійної торгівлі;

- Облік операцій з тарою;

-Облік торгівельних операцій: оптова торгівля, роздрібна торгівля, операції повернення, ціноутворення;

- Облік комісійної торгівлі;

- Облік операцій з тарою;

• Облік банківських та касових операцій;

• Облік розрахунків з контрагентами;

• Облік основних засобів , нематеріальних активів, малоцінних активів та МШП;

• Облік основного та допоміжного виробництва, напівфабрикатів, непрямих витрат;

• Облік заробітної плати, кадровий та персоніфікований облік;

• Підтримка різних схем оподаткування;

• Податковий облік по ПДВ та податку на прибуток;

• Спрощена система оподаткування;

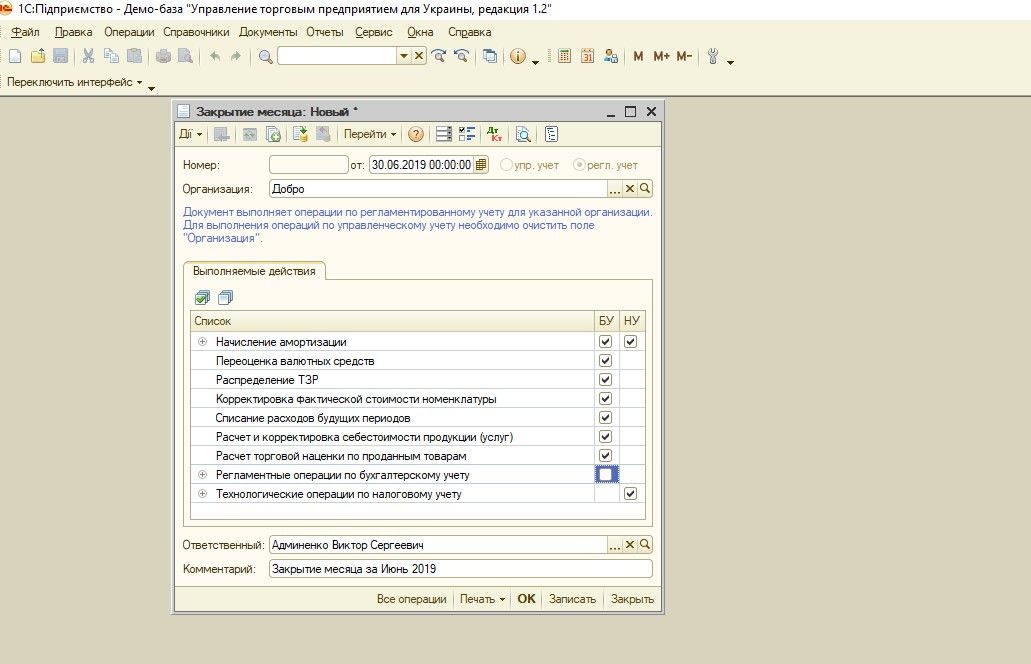

• Операції по закриттю місяця;

• Формування оперативно-технічних бухгалтерських звітів;

• Формування податкової звітності;

• Додаткові сервісні механізми.

Облік запасів

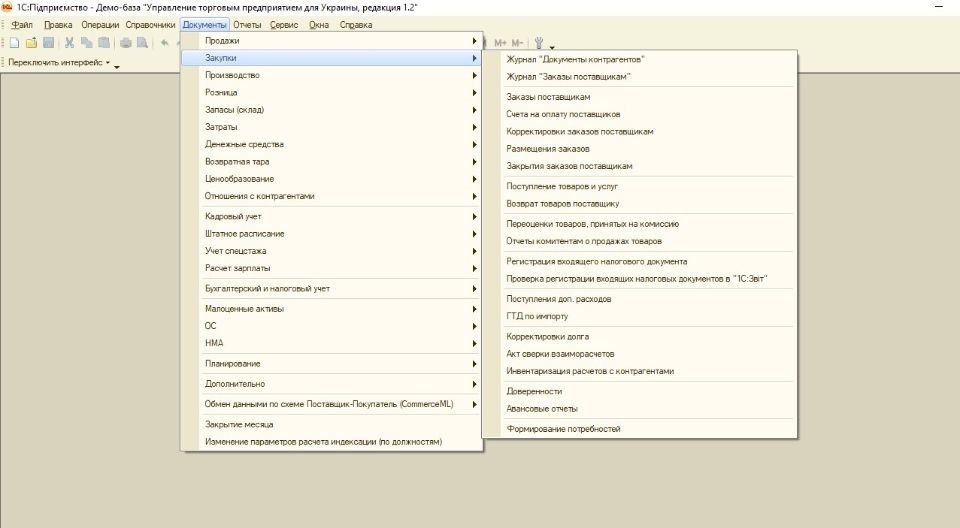

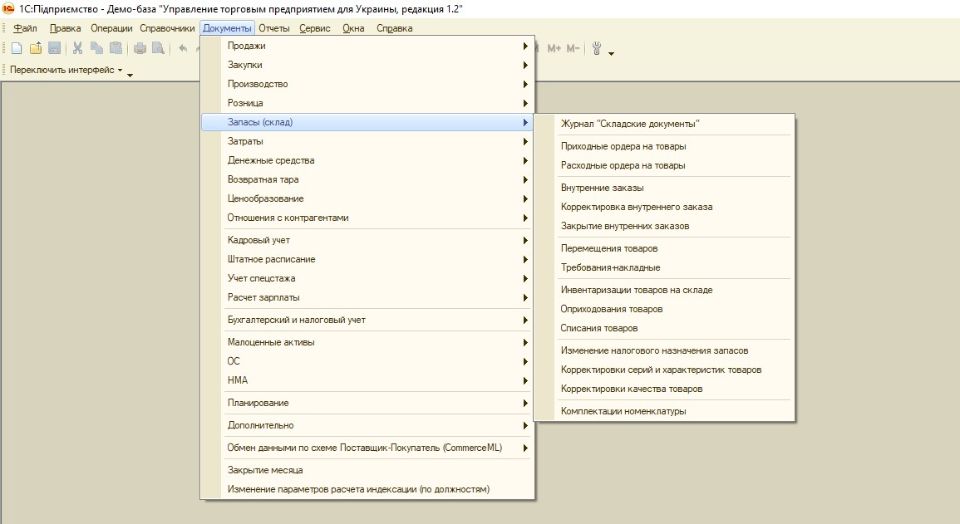

Підсистема «Облік запасів» Управління торговим підприємством призначена для відображення в бухгалтерському та податковому обліку автоматизації процесу продажів товарів в оптовій і роздрібній торгівлі, включає засоби планування і контролю продажів, дозволяє вирішувати завдання управління замовленнями покупців. Враховані різні схеми продажів зі складу і під замовлення, в кредит або по передоплаті, товарів, прийнятих на комісію та їх передача на реалізацію комісіонеру тощо. Підсистема дозволяє розміщувати замовлення покупців відповідно до прийнятих на підприємстві стратегії виконання замовлень і схем роботи (робота зі складу, під замовлення). Аналітичні звіти, які формує програма, допомагають користувачам отримувати інформацію про оплату замовлень покупців, про наявність резерву під заказ на складах, про розподіл замовлень по постачальниках.

Підсистема «Облік запасів» є однією з ключових підсистем типового рішення. В її рамках здійснюється підтримка наступних операцій:

• Облік номенклатури на оптових складах та роздрібних торгових точках;• Можливість відображення операцій з ТМЦ в різних одиницях виміру;

• Оцінка запасів за різними методами у відповідності до ПСБО№9 «Запаси»;

• Можливість ведення кількісного та партіонного обліку запасів в цілому по підприємству або в розрізі складів (місць зберігання);

• Можливість ведення паралельного обліку операцій з запасами в бухгалтерському, податковому та управлінському обліку;

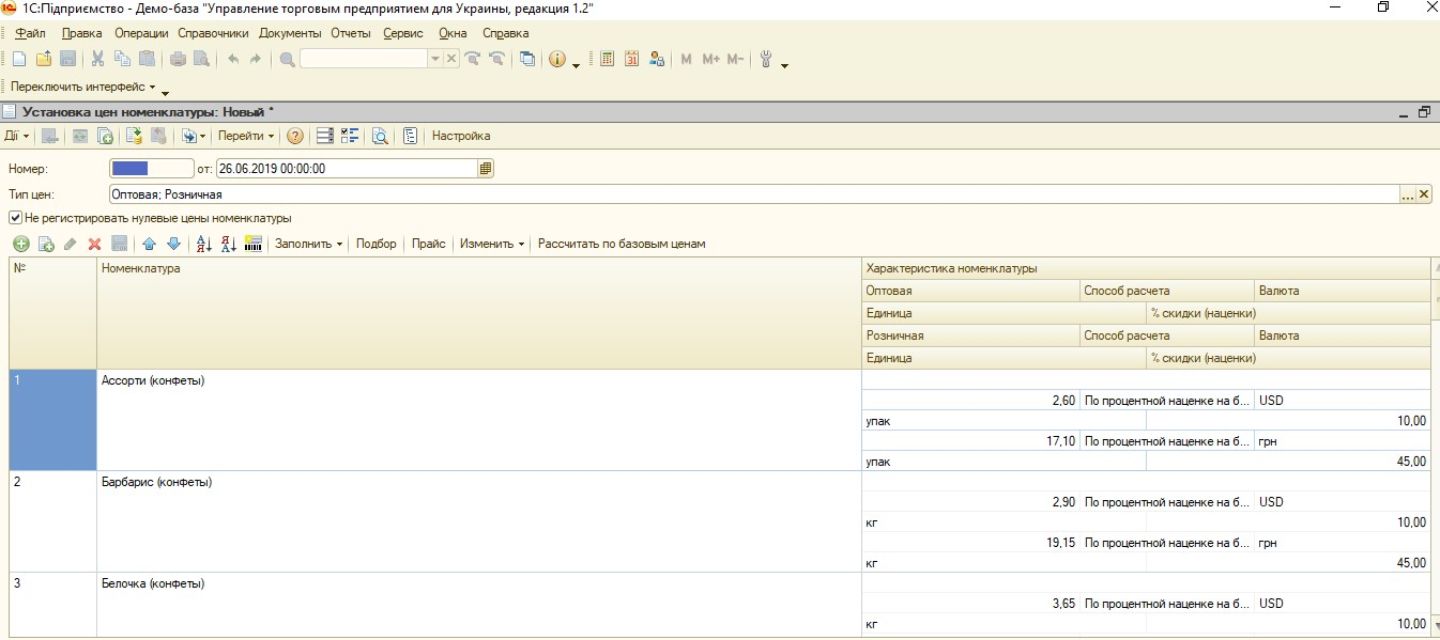

• Ціноутворення для довільної кількості типів цін, а також зберігання історії зміни цін;

• Списання собівартості ТМЦ;

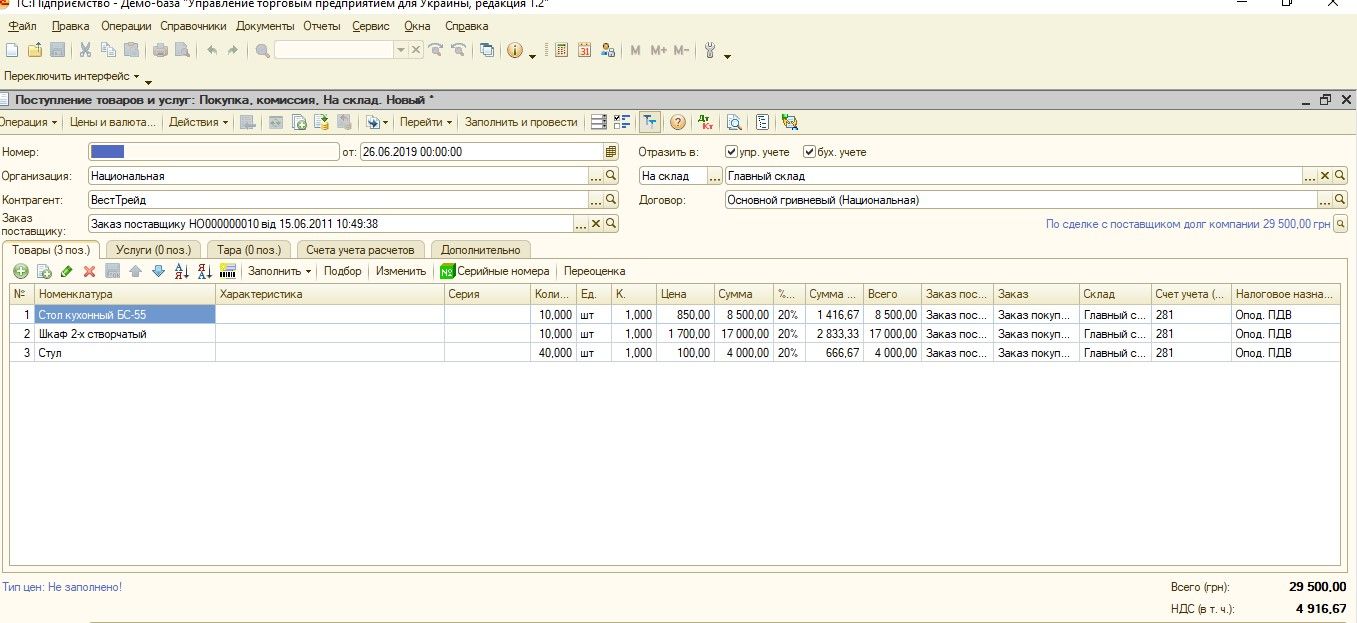

• Закупівлі ТМЦ у контрагентів, в тому числі через підзвітну особу;

• Включення в первинну вартість додаткових витрат на придбання ТМЦ;

• Складські операції:

- Інвентаризація запасів на складах;

- Оприбуткування надлишків та списання нестач;

- Довільне оприбуткування запасів;

- Переміщення між складами, роздрібними точками, підзвітними особами;

- Списання ТМЦ на господарські, в тому числі виробничі витрати;

- Комплектація та розкомплектація ТМЦ

- Операції реалізації оптом та в роздріб;

- Відображення експортно-імпортних операцій;

- Операції повернення від покупців та постачальникам;

- Облік операцій з тарою;

- Облік комісійної та роздрібної торгівлі;

- Податковий облік запасів в розрізі видів податкової діяльності та контроль цільового використання запасів з метою оподаткування ПДВ;

- Зміна податкового призначення запасів в разі необхідності.

Облік взаєморозрахунків з контрагентами.

Підсистема обліку розрахунків з контрагентами не є відокремленою підсистемою.

Підсистема надає можливості:

• Облік розрахунків з постачальниками і покупцями товарів і послуг;

• Облік розрахунків по договорам комісії;

• Облік розрахунків по поворотній тарі;

• Відображення бартерних операцій;

• Відображення інших розрахунків з контрагентами по фінансовим операціям- кредити, депозити, позики, тощо;

• Облік розрахунків в іноземній валюті з відображенням курсових різниць в бухгалтерському та податковому обліку.

Облік розрахунків з контрагентами ведеться в розрізі договорів. Договорів може бути створено безліч, при цьому має значення вид договору: з постачальником, з покупцем, інше, тощо. Параметри договору визначають поведінку системи і відображення операцій в рамках цього договору.

Функціональні можливості підсистеми дозволяють управляти відносинами з покупцями, постачальниками, суміжниками і будь-якими іншими контрагентами. Підсистема "Управління відносинами з покупцями і постачальниками" дозволяє підприємству відображати надходження та реалізацію будь-яких ТМЦ, в тому числі основних засобів та нематеріальних активів, надання та отримання послуг ( в тому числі по переробці).

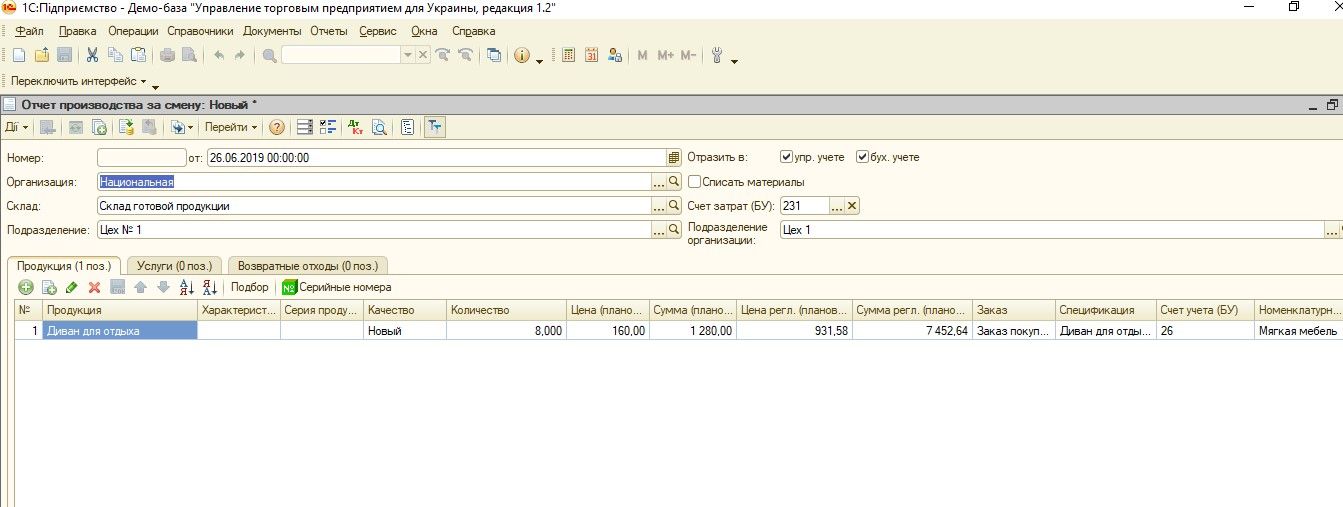

Облік виробництва

Автоматизацію обліку виробництва в типовій конфігурації підтримується в наступному обсязі:

• Облік накопичених прямих та непрямих витрат на виробництво;

• Відображення в обліку випусків по плановій собівартості;

- Продукції та напівфабрикатів;

- Внутрішніх послуг;

- Послуг зовнішнім контрагентам;

• Обік зворотних відходів;

• Розрахунок фактичної собівартості продукції, в тому числі:

- Враховуються залишки незавершеного виробництва;

- Враховується багатопередільність виробництва та зустрічний випуск;

- На собівартість випусків розподіляються загальновиробничі витрати;

* Пропорційно вказаній користувачем базі (обсяг випуску, планова собівартість, прямі витрати);

* Постійні загальновиробничі витрати розподіляються у відповідності з нормальною потужністю підрозділів;

• Витрати на брак розподіляються на собівартість випуску;

• Відображення в обліку випусків по плановій собівартості;

- Продукції та напівфабрикатів;

- Внутрішніх послуг;

- Послуг зовнішнім контрагентам;

• Обік зворотних відходів;

• Розрахунок фактичної собівартості продукції, в тому числі:

- Враховуються залишки незавершеного виробництва;

- Враховується багатопередільність виробництва та зустрічний випуск;

- На собівартість випусків розподіляються загальновиробничі витрати;

* Пропорційно вказаній користувачем базі (обсяг випуску, планова собівартість, прямі витрати);

* Постійні загальновиробничі витрати розподіляються у відповідності з нормальною потужністю підрозділів;

• Витрати на брак розподіляються на собівартість випуску;

• Облік переробки давальницької сировини:

- Надання послуг по переробці давальницької сировини, тобто облік у переробника;

- Отримання послуг контрагентів по переробці власної давальницької сировини, тобто облік у давальця.

• Накопичення протягом місяця всіх витрат, пов’язаних з виробництвом (як прямих так і непрямих);

• Облік випуску продукції (напівфабрикатів, виробничих послуг) протягом місяця;

• Розрахунок фактичної собівартості випущеної продукції і наданих послуг.

- Надання послуг по переробці давальницької сировини, тобто облік у переробника;

- Отримання послуг контрагентів по переробці власної давальницької сировини, тобто облік у давальця.

Облік виробничої діяльності умовно можна поділити на 3 частин:

• Накопичення протягом місяця всіх витрат, пов’язаних з виробництвом (як прямих так і непрямих);

• Облік випуску продукції (напівфабрикатів, виробничих послуг) протягом місяця;

• Розрахунок фактичної собівартості випущеної продукції і наданих послуг.

В типовій конфігурації ці процеси реалізовані незалежно один від одного за допомогою різних документів. Накопичення витрат і випуск продукції ведуться паралельно протягом періоду, потім в кінці періоду розраховуєтеся фактична собівартість продукції або послуг.

Облік грошових коштів та розрахунки з підзвітними особами

Для ведення обліку руху грошових коштів в програмі реалізовано підсистему «Грошові кошти». В функції підсистеми входить точна і своєчасна реєстрація всіх фактів надходження, переміщення і списання будь-яких видів грошових коштів підприємства.

За допомогою підсистеми вирішуються питання:

• Ведення оперативного обліку фактичного руху ГК підприємства на довільній кількості розрахункових рахунків та кас (в тому числі в іноземній валюті);• Формування всіх необхідних первинних документів та формування їх друкованих форм;

• Ведення обліку всіх документів по ГК;

• Ведення обліку ГК в розрізі статей руху грошових коштів;

• Облік готівковий ГК формуванням первинних документів та спеціалізованої касової звітності: «Касова книга», «Журнали реєстрації касових ордерів» в розрізі призначень використання, «Книга обліку прийнятих та виданих готівкових грошових коштів»;

• Ведення обліку ГК в іноземній валюті, в тому числі купівлю-продаж іноземної валюти.

Кадровий облік та розрахунок заробітної плати

Для цілей кадрового обліку та розрахунку заробітної плати типова конфігурація передбачає:

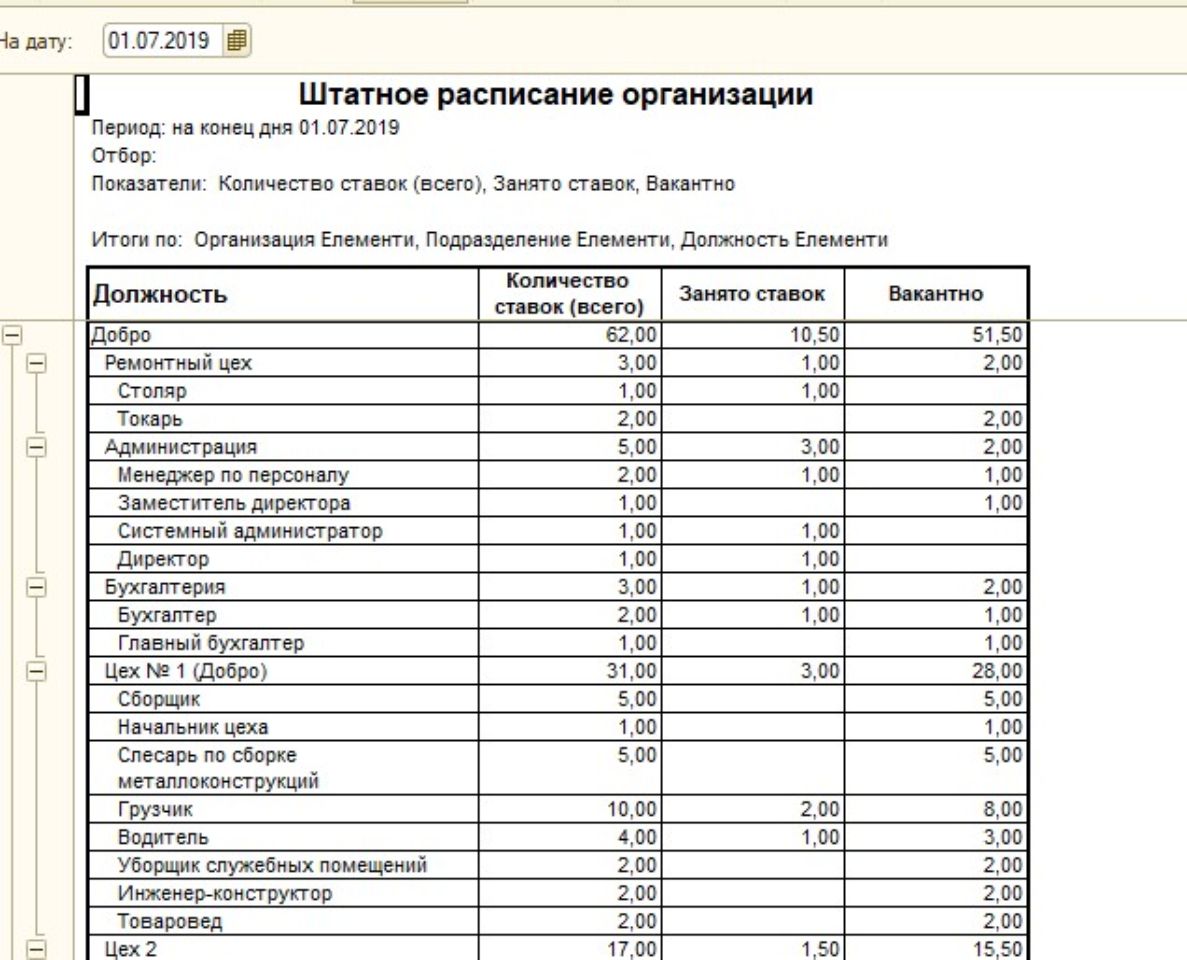

• Облік руху персоналу та штатного розпису;

• Розрахунок заробітної плати з відображенням результатів в складі витрат в тому числі і в управлінському обліку.

Кадровий облік передбачає формування та зберігання всіх, передбачених законодавством, документів про рух персоналу:

• Наказ про прийом на роботу;

• Наказ на кадрове переведення;

• Наказ про звільнення.

• Розрахунок заробітної плати з відображенням результатів в складі витрат в тому числі і в управлінському обліку.

Кадровий облік передбачає формування та зберігання всіх, передбачених законодавством, документів про рух персоналу:

• Наказ про прийом на роботу;

• Наказ на кадрове переведення;

• Наказ про звільнення.

Крім обліку руху кадрів, в підсистемі кадрового обліку передбачені механізми:

• Ведення штатного розпису;• Ведення трудових договорів;

• Ведення військового обліку для звітності перед військкоматами;

• Внесення в інформаційну базу інформації про попереднє працевлаштування співробітників.

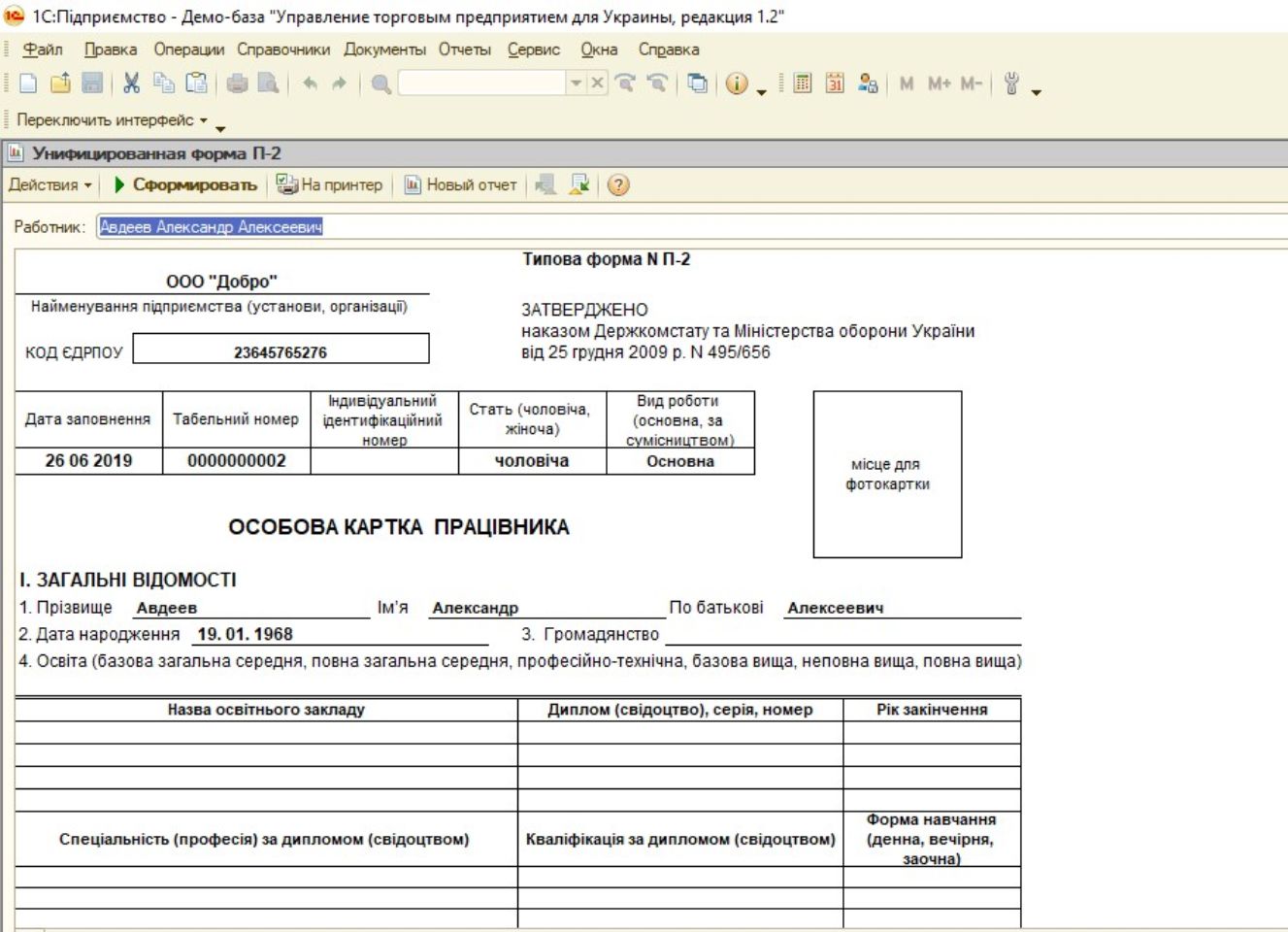

На підставі кадрових даних будується уніфікована форма П-2 "Особова картка".

В рамках підсистеми обліку заробітної плати передбачені наступні механізми:

• Проведення нарахування заробітної плати;• Нарахування регламентованих законодавством податків та зборів;

• Підготовка платіжних документів на виплату грошових коштів працівникам і відображення взаєморозрахунків з працівниками;

• Складання внутрішньої та регламентованої звітності з праці та заробітної плати;

• Відображення нарахування зарплати в регламентованому та управлінському обліку.

Програма дозволяє реалізувати будь-яку схему оплати праці. Список видів нарахувань та утримань не обмежено. Тобто користувач може сам створювати безліч видів нарахувань та утримань.

Передбачено облік договорів цивільно-правового характеру.

Виплата зарплати передбачено як готівковими коштами так і шляхом перерахування заробітної плати на карткові рахунки співробітників. Виплату зарплати готівкою можна проводити як за допомогою загальної відомості на виплату зарплати так і видатковими касовими орденами.Передбачено механізм розрахунку авансу з нарахуванням всіх податків та утримань з цих сум.

В кінці періоду користувач має можливість сформувати звіти по зарплаті і податкам:

• ПДФО;

• Єдиний соціальний внесок;

• Звіт з праці і т.і.

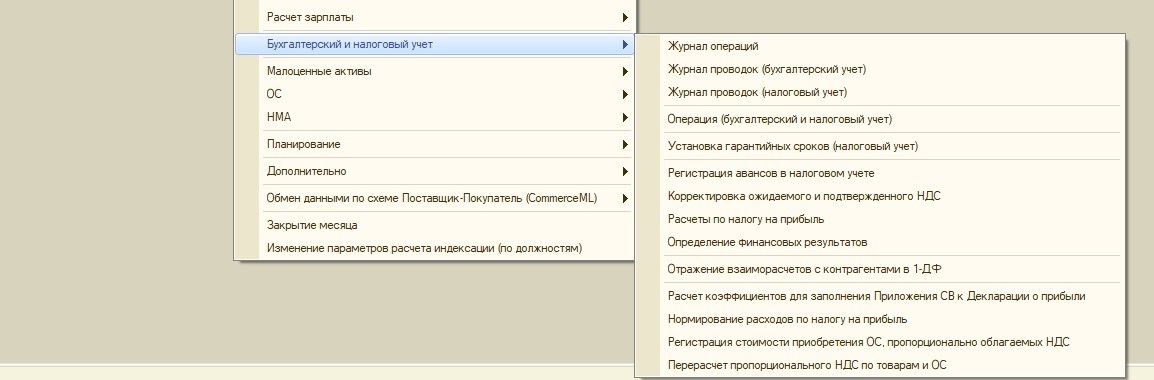

Податковий облік ПДВ

Податковий облік ПДВ в типовій конфігурації ведеться згідно принципам податкового законодавства України. Ведення податкового обліку ПДВ в типовій конфігурації передбачає:

• Автоматичне заповнення податкової звітності («Реєстр податкових накладних», «Декларація по ПДВ», тощо);

• Формування (в тому числі за допомогою спеціальної обробки), та реєстрацію податкових накладних;

• Контроль цільового використання активів і внесення відповідних коригувань у випадку нецільового використання.

Передбачена підтримка різних схем оподаткування для організацій для всіх організацій від імені яких ведеться облік в інформаційній базі. Дозволяється ведення обліку в одній інформаційній базі з різними схемами оподаткування.

В налаштуваннях Облікової політики користувач вказує схему оподаткування і тим самим запускає механізм обліку ПДВ. Облік ПДВ ведеться в розрізі статей податкової декларації по ПДВ.

При введенні господарської операції визначається її податковий статус з точки зору оподаткування ПДВ. Таким чином визначається головний параметр щодо ПДВ – податкове призначення.

Після внесення в базу всіх податкових документів податкова звітність формується автоматично. В програмі передбачені механізми коригування податкового призначення запасів, ТЗВ, необоротних активів.

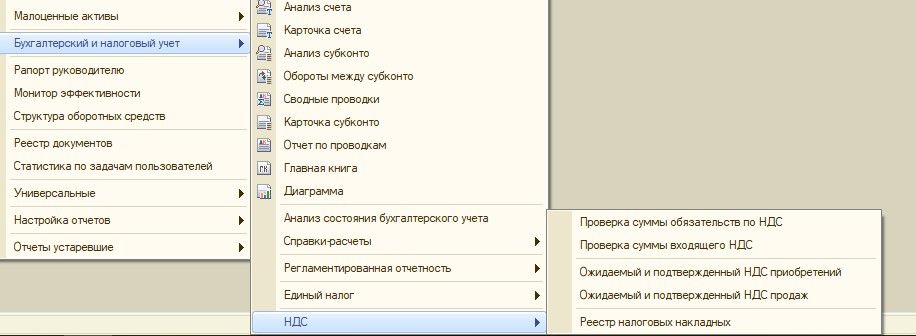

Для перевірки накопиченого за період податкового кредиту та податкового зобов’язання в програмі передбачені перевірочні механізми, тобто Перевірка сум вхідного ПДВ і Перевірка сум вихідного ПДВ. Ці звіти дозволяють провести аналіз правильності дат і сум вхідного і вихідного ПДВ за будь-який період. В звіті можна проаналізувати відповідність дат і сум ПДВ сумам зареєстрованих податкових документів, а також інші перевірочні звіти.

При введенні господарської операції визначається її податковий статус з точки зору оподаткування ПДВ. Таким чином визначається головний параметр щодо ПДВ – податкове призначення.

Після внесення в базу всіх податкових документів податкова звітність формується автоматично. В програмі передбачені механізми коригування податкового призначення запасів, ТЗВ, необоротних активів.

Для перевірки накопиченого за період податкового кредиту та податкового зобов’язання в програмі передбачені перевірочні механізми, тобто Перевірка сум вхідного ПДВ і Перевірка сум вихідного ПДВ. Ці звіти дозволяють провести аналіз правильності дат і сум вхідного і вихідного ПДВ за будь-який період. В звіті можна проаналізувати відповідність дат і сум ПДВ сумам зареєстрованих податкових документів, а також інші перевірочні звіти.

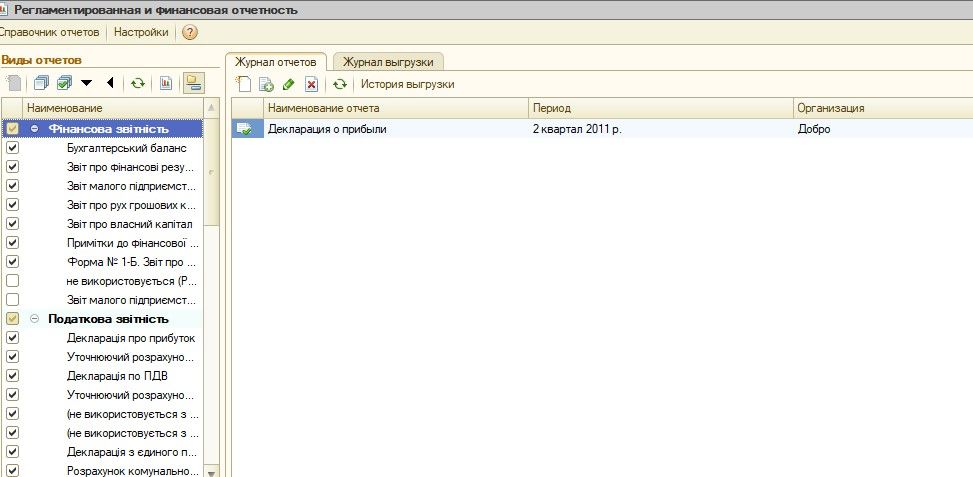

Звітність та сервісні механізми

В склад прикладного рішення входить набір регламентованих звітів. Це внутрішній механізм. Форми регламентованої звітності входять в склад конфігурації. Оновлення форм звітності виконується в процесі оновлення самої конфігурації.

Основні можливості регламентованої звітності:

• Налаштування складу звіту;• Заповнення показників звітності вручну та автоматично по даним інформаційної бази;

• Редагування автоматично заповнених звітів;

• Розшифровка заповнення показників;

• Виведення в друкованій формі;

• Вивантаження в електронному вигляді;

• Зберігання архіву звітності.

Крім внутрішнього, з конфігурацією може працювати зовнішній механізм – FREDO звіт.

Механізм об’єднує дві платформи:

• Прикладне рішення на платформі «1С:Підприємство 8», яке забезпечує вивантаження звітних і нормативних даних в програму FREDO звіт,• Програму FREDO звіт , за допомогою якої можна перевірите, скоригувати, підписати електронними підписами і відправити звіти, а також отримати квитанції про прийняття звіту державними органами.

Є можливість вивантаження в електронному вигляді звітів до інших програм, за допомогою яких здійснюється відправка звітності.

Контакти

ТОВ "Софтеко"

Працюємо

Пн-Пт: 09.00 -18.00

Адреса

29001, м.Хмельницький,

вул.Свободи, 22

вул.Свободи, 22